中國內地「爛尾樓」危機越演越烈,內房買家宣佈「停貸」的樓盤總數超過300個,在香港上市的多隻內房股今年表現不濟,連帶多隻內銀股亦因資產風險而受拖累。到底內房危機為何會出現?內地監管部門救市能否奏效?

爛尾樓及內房危機始末

所謂「爛尾樓」,是指買家買入樓花(內地稱為預售房)後,發展商卻因資金斷鏈而停工,無法向買家交樓,買家除了損失已支付首期外,更要持續償還按揭貸款。

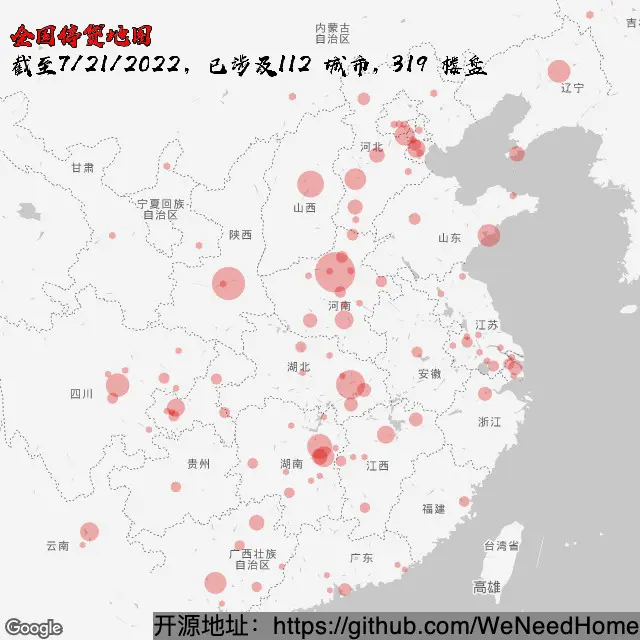

今年全國各地「爛尾樓」湧現,6月底江西有業主憤而停止償還按揭貸款,一石擊起千重浪,獲多地業主響應。根據GitHub網站「全國各省市爛尾樓停貸通知匯總」數據,截至7月20日,內地買家宣佈「停貸」的樓盤總數超過300個,遍及全國過百城市,涉及資金據報達2萬億元人民幣,甚至有專家估計金額超過5萬億元人民幣。

各地業主在「強制停貸告知書」中,指控內地銀行未有盡監管責任,違規發放按揭貸款;又稱房企挪用預售資金(即來自訂金、首期及按揭的款項),成為樓盤「爛尾」導火線。根據規例,預售資金只能用於建設樓盤,但房地產企業被指不當地向銀行提前取款,以作其他擴張及業務開發用途。

內地房地產放貸及監管問題原本並非新鮮事,但過去房地產業發展急促,樓盤項目往往大賺,資金源源不絕,故並未引發實際問題。然而,近年疫情及「清零」政策使國內經濟面臨嚴峻挑戰,加上內地監管部門在2020年劃下「三條紅線」,要求內房企業包括剔除預收款後的資產負債率不得大於70%、淨負債率不得大於100%,以及現金短債比不少於1倍,不達標者將會影響其新融資。收緊監管規例後,恒大、融創等內房出現資金問題,卒之引發今次內房及「爛尾樓」危機。

業主停貸有甚麼後果?

業主停貸,一方面動搖市場人士以至普羅大眾對內地房地產的信心,亦有人憂慮買家拒還房貸,可導致銀行壞賬增加,或牽連銀行業。不過,農業銀行、建設銀行、興業銀行、交通銀行等早前發聲明,指停貸事件涉及資金規模小,強調「風險可控」。

然而,多隻內房股、內銀股表現反映市場信心不足。截至7月21日,中國平安(2318.HK)年初至今跌幅達14.98%、招商銀行(3968.HK)跌29.99%、碧桂園(2007.HK)跌52.82%%、融信中國(3301.HK)跌63.75%。

此外,多隻內房股在7月被剔出港股通,包括融創中國(01918.HK)、中國恒大(03333.HK)、中國奧園(03883.HK)、世茂集團(00813.HK)及佳兆業集團(01638.HK)。

部分內房股2022年表現

| 內房股 | 跌幅(截至7月21日) |

| 碧桂園(2007.HK) | -52.82% |

| 融信中國(3301.HK) | -63.75% |

| 合景泰富集團(1813.HK) | -65.70% |

| 富力地產 (2777.HK) | -38.14% |

| 新城發展(1030.HK) | -49.02% |

| 建業地產(0832.HK) | -23.60% |

| 中駿置業 (1966.HK) | -63.59% |

| 雅居樂(3383.HK) | -34.5% |

| 寶龍地產 (1238.HK) | -73.07% |

| 禹洲集團(1628.HK) | -38.10% |

內地政府出手救市 能否力挽狂瀾?

評級機構標準普爾估計,最少20%內房企業或已資不抵債,雖然不少企業將債務延期避過違約,但倘樓盤銷售無起息,最終或面臨破產。

內政府部門連番出招救市,據報擬推出措施包括要求銀行為房地產發展商補充資金缺口,以讓「爛尾樓」復工,達至「保交樓」;要求銀行向「爛尾樓」苦主提供還款緩衝期,其間延遲還款亦不影響信貸評分;由銀行與地方政府合作成立基金,收購在建項目並改建成公租房等。根據外媒報道,國務院已批准成立規模最高達3,000億元人民幣的房地產基金計劃,以拯救中國恒大等12家內地房地產商。

在政府及銀行介入後,江西贛州及河南鄭州等多地據報都有「爛尾樓」復工。部分內房股股價7月下旬亦有回升,但以2022初起計算,股價仍損失慘重,本地投資者入市前要考慮風險。

受內房危機拖累,中國國家統計局發佈數據顯示,2022年二季度GDP(國內生產總值)同比僅增長0.4%;比一季度經濟增長4.8%大跌;前6個月累計增長只得2.5%,未能追上全年經濟增長目標5.5%。《彭博》報道內地政府已準備好7.2萬億元人民幣資金支持基礎建設,以支持因疫情封控受創的經濟,救市金額規模達2009年的1.8倍。